Introdução: Uma Mudança Silenciosa com Grande Impacto

A Reforma Tributária do consumo trouxe uma alteração fundamental e “silenciosa” na forma como os adiantamentos a fornecedores são tributados, com potencial de grande impacto operacional e financeiro para as empresas. Essa mudança, regulamentada pela Lei Complementar nº 214/2025 e detalhada na Nota Técnica 2025.002-RTC, afeta diretamente o fluxo de caixa e as operações fiscais, alterando o momento em que um imposto deve ser pago.

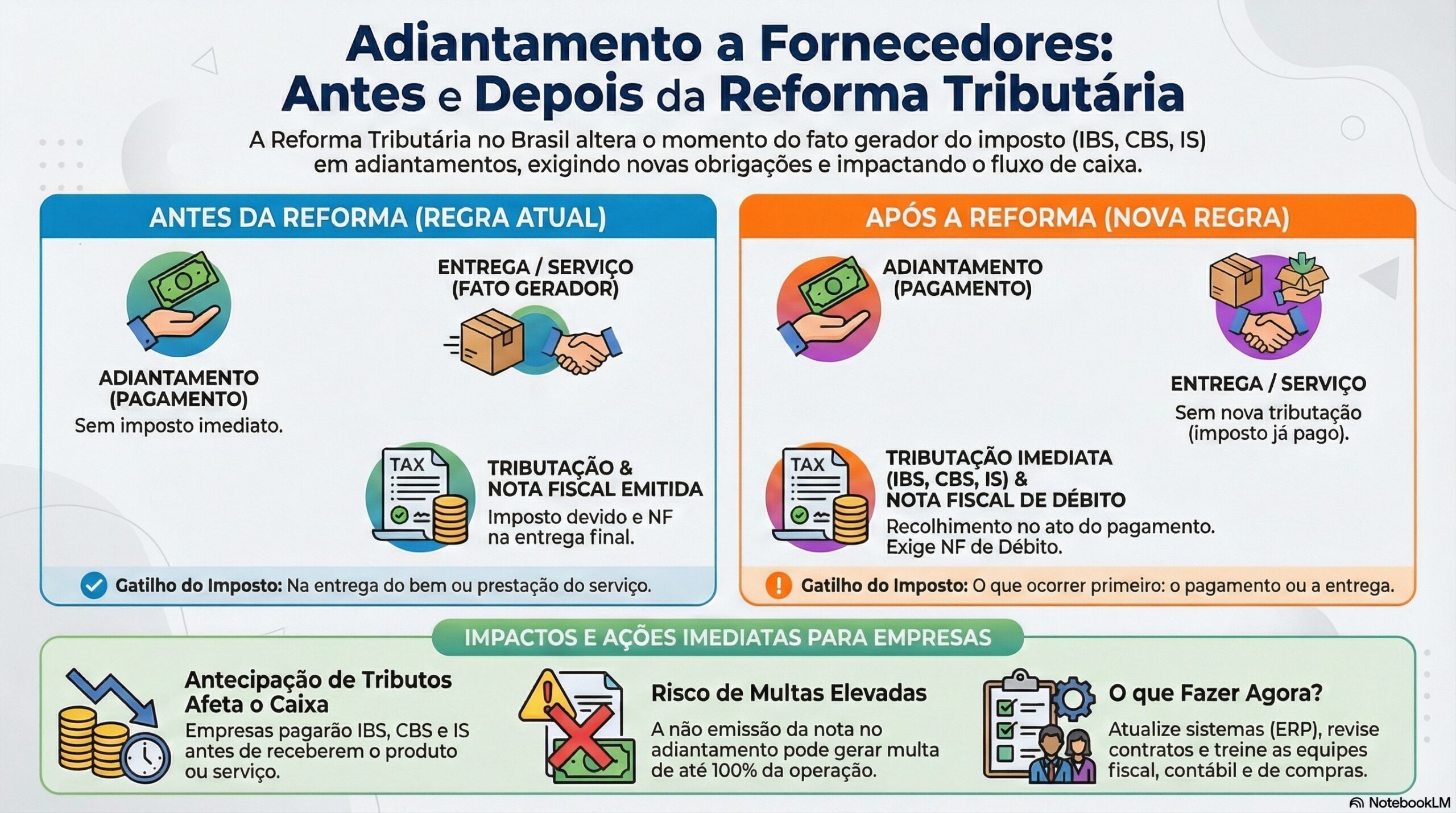

Para compreender a dimensão dessa mudança, é essencial primeiro revisitar como os adiantamentos eram tratados antes da reforma.

1. O Cenário Antigo: Como Funcionava Antes da Reforma?

Na sistemática anterior à Reforma Tributária, a regra era clara: o fato gerador — o momento que cria a obrigação de pagar o imposto — para tributos como ICMS, IPI, ISS, PIS e COFINS ocorria, de modo geral, na entrega dos bens ou na prestação dos serviços.

Isso significava que o simples pagamento antecipado (adiantamento) a um fornecedor não gerava uma obrigação tributária imediata. A empresa vendedora só precisava apurar e recolher os impostos quando efetivamente entregava o produto ou finalizava o serviço, mesmo que já tivesse recebido o dinheiro.

Essa lógica, que priorizava a entrega do bem ou serviço, foi completamente redefinida pela nova legislação, como veremos a seguir.

2. A Grande Mudança: O Que a Reforma Alterou?

Com a reforma, a lógica foi invertida. O fato gerador dos novos tributos sobre o consumo — a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) — passa a ser o que ocorrer primeiro: o pagamento ou o fornecimento.

2.1 A Nova Regra em Detalhes

A Lei Complementar nº 214/2025, em seu artigo 10, estabelece que, embora a entrega continue sendo a regra geral para a ocorrência do fato gerador, o §4º do mesmo artigo cria uma exceção fundamental: o pagamento antecipado, seja ele total ou parcial, antecipa a cobrança do imposto.

Em outras palavras, o recebimento de um adiantamento passa a gerar, por si só, a obrigação de recolher o IBS e a CBS.

2.2 O Processo Passo a Passo

O novo fluxo operacional e fiscal para pagamentos antecipados pode ser entendido em quatro etapas principais:

- No Pagamento Antecipado:

- No momento em que recebe o adiantamento, a empresa fornecedora é obrigada a emitir uma Nota Fiscal de Débito na NF-e e na NFC-e (utilizando o novo tipo “06 = Pagamento antecipado”).

- O imposto (IBS, CBS e IS, se aplicável) é calculado sobre o valor do pagamento recebido e com a alíquota vigente na data do pagamento.

- Este valor é lançado como um débito na apuração mensal dos tributos.

- Na Entrega do Bem/Serviço:

- Quando o fornecimento finalmente ocorre, o imposto é recalculado sobre o valor total da operação.

- Para este cálculo definitivo, utiliza-se a alíquota vigente na data da entrega, que pode ser diferente da alíquota da data do pagamento.

- O Ajuste Final:

- A diferença entre o imposto pago antecipadamente e o imposto definitivo é ajustada:

- Se o valor antecipado for menor que o definitivo, a diferença se torna um novo débito para a empresa.

- Se o valor antecipado for maior que o definitivo, a diferença se torna um crédito que a empresa pode utilizar.

- A diferença entre o imposto pago antecipadamente e o imposto definitivo é ajustada:

- E se a Venda for Cancelada?

- Caso o fornecimento não se concretize, o fornecedor poderá apropriar créditos com base no valor das parcelas devolvidas dos adiantamentos tributados. Para isso, ele deve lançar um evento fiscal específico chamado de “não ocorrência de fornecimento com pagamento antecipado”.

Para visualizar melhor essas diferenças, um quadro comparativo pode ser extremamente útil.

3. Quadro Comparativo: Antes vs. Depois da Reforma

O quadro abaixo resume as principais transformações na tributação de adiantamentos a fornecedores.

| Aspecto | Antes da Reforma (Sistema Atual) | Depois da Reforma (LC 214/2025) |

| Momento do Fato Gerador | Geralmente na entrega do bem ou prestação do serviço. | O que ocorrer primeiro: o pagamento (parcial ou total) ou a entrega. |

| Tributação no Adiantamento | Não havia tributação imediata. | Os tributos (IBS, CBS, IS) devem ser recolhidos no ato do pagamento. |

| Base de Cálculo no Adiantamento | Não há. | Valor pago em cada parcela. |

| Alíquota no Adiantamento | Não há. | Alíquota vigente na data do pagamento. |

| Obrigação Fiscal (NF-e) | A NF era emitida apenas na entrega. | É obrigatória a emissão de uma NF-e de débito no momento do adiantamento. |

| Impacto na Apuração | Apenas na entrega: impostos entram como débito. | Adiantamentos registrados como débitos antecipados na apuração. |

| Ajuste na Entrega Final | O cálculo do imposto era feito uma única vez, na entrega. | O imposto é recalculado na entrega com base no valor total. A diferença é ajustada como novo débito ou crédito. |

Como o quadro demonstra, as mudanças não são apenas teóricas e trazem consequências práticas significativas para o dia a dia das empresas.

4. O Impacto Prático para as Empresas

As empresas precisarão se adaptar a uma nova realidade operacional e financeira. Os principais pontos de atenção são:

- Impacto no Fluxo de Caixa: As empresas passarão a recolher tributos antes mesmo de faturar a operação completa. Isso exige maior previsibilidade financeira, pois o dinheiro do imposto sairá do caixa antes da receita ser totalmente realizada.

- Novas Obrigações Fiscais: Surge a necessidade de emitir a NF-e de débito para cada adiantamento recebido e de rastrear esses pagamentos até a entrega final para realizar os devidos ajustes.

- Atualização de Sistemas (ERPs): Os sistemas de gestão empresarial (ERPs) e os emissores de notas fiscais precisam ser adaptados para contemplar a nova regra, incluindo o novo tipo de débito “06” e os eventos de ajuste.

- Revisão de Contratos: É crucial a revisão dos contratos com fornecedores e das cláusulas de adiantamento para adequá-los à nova realidade fiscal e definir responsabilidades.

- Contabilização Específica: Serão necessários novos procedimentos para a contabilização do tributo incidente sobre uma antecipação financeira, refletindo a obrigação que nasce com o pagamento.

- Revisão de Estratégias: Práticas como adiantar pagamentos para obter descontos precisarão ser reavaliadas. As empresas terão que analisar se o ganho financeiro da negociação ainda é vantajoso, considerando o efeito fiscal imediato.

- Capacitação de Equipes: É fundamental treinar os times fiscal, contábil, financeiro e de compras para que compreendam e apliquem corretamente os novos procedimentos.

Adaptar-se a essas novas exigências é crucial, pois ignorá-las pode trazer riscos severos.

5. Riscos e Penalidades: O Que Acontece se as Regras Não Forem Seguidas?

O descumprimento da nova legislação expõe a empresa a dois riscos imediatos e graves:

Autuações pela Falta de Documento Fiscal

A não emissão da nota fiscal no momento do adiantamento é uma infração. Conforme o art. 59 do PLP 108/2024, a penalidade para quem deixar de emitir o documento fiscal exigido pode chegar a uma multa de até 100% do valor da operação.

Perda do Direito ao Crédito

Se o recolhimento antecipado do imposto pelo fornecedor não for corretamente reconhecido, a empresa compradora pode ser impedida de se creditar do IBS/CBS correspondente àquela operação, gerando prejuízo financeiro.

Diante desses impactos e riscos, fica claro que a preparação é a chave para uma transição segura.

6. Conclusão: Preparação é a Chave

A antecipação do fato gerador para o momento do pagamento é, sem dúvida, uma das mudanças mais importantes da Reforma Tributária para a gestão diária das empresas. Embora traga mais complexidade, a nova sistemática também adiciona mais rastreabilidade e transparência às operações, em grande parte devido à emissão obrigatória da NF-e de débito em cada pagamento.

Para garantir uma transição suave e evitar penalidades, os próximos passos para profissionais e empresas devem ser:

- Mapear todas as operações que envolvem adiantamentos a fornecedores para entender o impacto financeiro.

- Atualizar os sistemas fiscais e de ERP para atender às novas exigências da NF-e e dos eventos fiscais.

- Treinar as equipes de compras, fiscal, contábil e financeiro para garantir que os novos procedimentos sejam seguidos corretamente.

Estar em conformidade desde o início não é apenas uma obrigação, mas um passo fundamental para o sucesso e a segurança fiscal no novo ambiente tributário brasileiro.

Fale conosco e se prepare para o novo cenário tributário!